- Značajke zaključivanja ugovora

- Vrste životnog osiguranja

- Strane ugovora

- Uvjeti i troškovi usluge

- Pravila za ispunjavanje ugovora

- Potrebni dokumenti

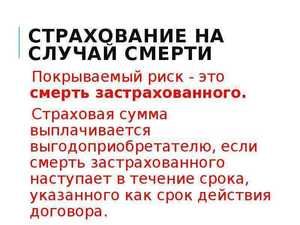

Ova vrsta ugovora, poput životnog osiguranja u slučaju smrti, pojavila se u skladu sa zakonom "O organizaciji osiguranja osiguranja" od 27. studenoga 1992. godine. Ovim ugovorom uređuje se odnos klijenta i osiguravajućeg društva koje roditeljima vraća naknadu u slučaju smrti osiguranika. Normalna je praksa zaštititi sebe i svoje najmilije ako se dogodi nesreća.

Ova vrsta ugovora, poput životnog osiguranja u slučaju smrti, pojavila se u skladu sa zakonom "O organizaciji osiguranja osiguranja" od 27. studenoga 1992. godine. Ovim ugovorom uređuje se odnos klijenta i osiguravajućeg društva koje roditeljima vraća naknadu u slučaju smrti osiguranika. Normalna je praksa zaštititi sebe i svoje najmilije ako se dogodi nesreća.

Značajke zaključivanja ugovora

Unatoč velikoj popularnosti vlastitih životnih osiguranja u zapadnoj Europi i Srednjoj Americi, ova vrsta zaštite je u zemljama ZND nerazvijena. Ljudi u osnovi ne razumiju prednosti sklapanja takvog sporazuma i potpuno nisu upoznati s postupkom. Uz to, postoji ogroman broj tvrtki s školjkama koje pružaju usluge. Ali ako se dogodi osigurani slučaj, oni na temelju skrivenih točaka i obične prijevare odbijaju gotovinsko plaćanje. Da ne bi pali kriminalcima, važno je znati sve aspekte i nijanse sklapanja ugovora o osiguranju.

Nema ništa teško u razumijevanju kako osigurati svoj život i zdravlje. Životno osiguranje je potpisivanje ugovora između predstavnika osiguravajuće kuće i klijenta.

Standardna pravila uključuju stavke koje od klijenta trebaju na vrijeme uplaćivati novčane doprinose, a osiguravajuće društvo u slučaju smrti plaća unaprijed upisani iznos. Može se uplatiti ili prenijeti na račun jedne ili više rođaka. O tim nijansama također se pregovara unaprijed i uklapaju se u službeni dokument kako bi se spriječilo daljnje suđenje. Isplate osiguranja u slučaju smrti osiguranika isplaćuju se korisniku.

Standardna pravila uključuju stavke koje od klijenta trebaju na vrijeme uplaćivati novčane doprinose, a osiguravajuće društvo u slučaju smrti plaća unaprijed upisani iznos. Može se uplatiti ili prenijeti na račun jedne ili više rođaka. O tim nijansama također se pregovara unaprijed i uklapaju se u službeni dokument kako bi se spriječilo daljnje suđenje. Isplate osiguranja u slučaju smrti osiguranika isplaćuju se korisniku.

Posao osiguravajućeg agenta uključuje ne samo popunjavanje obrasca ugovora i objašnjavanje svih uvjeta ugovora podnositelju zahtjeva, već i prikupljanje podataka o toj osobi. Ovo je važno pitanje o kojem će ovisiti iznos mjesečnih doprinosa i naknada.

To je povezano s mogućim rizicima. Na primjer, klijent radi na gradilištu, svakodnevno se izlažući smrti ili osobnim ozljedama koje će dovesti do smrti. Ova opcija značajno povećava rizike osiguranja za samu tvrtku, što znači da će klijent morati mjesečno plaćati puno više novca. Druga je stvar ako učitelj osigurava svoj život, a ne ugrožavajući ga. Neki su rizici toliko veliki da osiguravajuća društva odbijaju izdati ugovor klijentu.

Otkrivaju ne samo mjesto rada, hobije, hobije, već i zdravstveno stanje u trenutku potpisivanja ugovora. Klijent mora proći kompletan liječnički pregled, pri čemu ga osiguravajući agenti upute prema svojim neovisnim liječnicima koje ne mogu dobiti. Identificirati sve kronične, akutne i bolesti u razvoju koje mogu uzrokovati smrt ili značajno povećati rizik. Glavna stvar je provjeriti je li osoba smrtno bolesna.

Otkrivaju ne samo mjesto rada, hobije, hobije, već i zdravstveno stanje u trenutku potpisivanja ugovora. Klijent mora proći kompletan liječnički pregled, pri čemu ga osiguravajući agenti upute prema svojim neovisnim liječnicima koje ne mogu dobiti. Identificirati sve kronične, akutne i bolesti u razvoju koje mogu uzrokovati smrt ili značajno povećati rizik. Glavna stvar je provjeriti je li osoba smrtno bolesna.

Nakon potpune provjere zaključuje se ugovor i podnositelj zahtjeva može potpisati više ugovora odjednom u jednoj ili više tvrtki. Ako izvršite plaćanja na vrijeme, sve će one ostati važeće i rodbina će dobiti naknadu u slučaju osiguranog slučaja.

Vrste životnog osiguranja

Kao i u bilo kojem drugom poslu, osiguravajuće kuće pružaju svojim klijentima nekoliko opcija za zaključivanje ugovora. U osnovi se smatraju tri najpopularnije vrste ugovora koji se sklapaju između tvrtke i podnositelja prijave:

- Osiguranje na određeno vrijeme novi je trend sklapanja ugovora koji daje neka jamstva u starosti. Ova vrsta se također naziva "osiguranje preživljavanja". Dno crta je da klijent po svojoj volji označava bilo koju dob. Ako umre prije ovog razdoblja, osiguravajuće društvo plaća mali iznos ili novac uopće ne plaća. Ako klijent prođe uspostavljeni okvir, tada će mu se dati iznos naveden u ugovoru. Neke se tvrtke čak slažu da produže uvjete ugovora.

- Životno osiguranje najpopularnija je vrsta osiguranja koje ima u stranim zemljama. Uvjeti se postavljaju od dana potpisivanja ugovora do smrti klijenta. Sve to vrijeme podnositelj zahtjeva na vrijeme vrši gotovinsko plaćanje, što povećava naknadu. U slučaju kobnog ishoda, rođaci dobivaju naknadu, ali samo ako je klijent umro gubitkom poslovne sposobnosti prije 60 godina ili podlegao neuspješnoj operaciji prije dobi od 75 godina.

- U Rusiji je najčešće mješovito osiguranje koje kombinira obje vrste. Ovdje je osigurani slučaj smrt koja nastupi ranije od određenog vremena.

Sve agencije pružaju ove police osiguranja, ali postoje i druge vrste :

- Pojedinačni ugovor uključuje životno osiguranje jedne osobe s podacima o mogućnostima od kojih može umrijeti.

- Kolektivno osiguranje obavlja se u poduzećima s opasnim radom.

Uz sve nabrojane vrste zaključivanja ugovora postoji i obvezno i neobavezno osiguranje . Na primjer, u slučaju leta avionom ili putovanja u drugu zemlju, često se zahtijeva zaključivanje standardnog ugovora o osiguranju, a ova vrsta se naziva obveznom.

Strane ugovora

Ugovor o smrti sklapa se između klijenta i predstavnika agencije, ali u stvari je puno više ljudi uključeno u proces. Da biste razumjeli sve pravne suptilnosti, trebali biste razumjeti s kim u ugovoru postoji ova ili ona osoba.

Svi sudionici su podijeljeni u 4 vrste :

Osiguranik je punoljetna osoba koja je u sposobnom stanju i nema više od 70 godina.

Osiguranik je punoljetna osoba koja je u sposobnom stanju i nema više od 70 godina.- Osiguravatelj je agencija koja pruža usluge životnog osiguranja. Oni obavljaju većinu funkcija prilikom provjere osiguranika.

- Osiguranik je punoljetna osoba koja je u trenutku potpisivanja ugovora imala manje od 70 godina. Osoba mora biti u sposobnom stanju i ne smije imati smrtne bolesti.

- Korisnik je jedna ili više osoba s kojima osiguratelj zaključi ugovor. Oni će primiti gotovinsko plaćanje u slučaju smrti. Klijent tijekom cijelog svog života ima pravo mijenjati korisnike i njihov broj.

U procesu ugovora sudjeluje više od dvije osobe, što znači da se pojavljuju pravni trokut, a svaki od njih ima svoje nijanse. Postoje tri skupine predmeta za zaključivanje ugovora :

- Klijent osigurava svoj život, a istovremeno je osiguranik i osiguranik.

- Osiguranje za drugu osobu (roditelja, dijete) automatski se osigurava, a kupac se smatra osiguranikom.

- Zajedničko osiguranje obiteljska je praksa u kojoj suprug i supruga sklapaju jedan ugovor prema kojem će druga strana dobiti novčanu naknadu u slučaju smrti jednog od njih.

Uvjeti i troškovi usluge

Glavna stvar u ugovoru o osiguranju su uvjeti o kojima će ovisiti visina naknade i slučajevi kada će ona biti izdata bez suđenja putem sudova. Sve stavke prvo treba provjeriti, uzeti u obzir i tek onda možete staviti svoj potpis. Prvi je uvjet vrijedan spomena trajanje i zaključivanje takvog sporazuma. Ne mogu biti stariji od 20 godina i biti kraći od jedne godine. Čak i u slučaju trajnog osiguranja, podnositelj zahtjeva mora doći u agenciju i obnoviti ugovor, potvrđujući svoje postupke.

Glavna stvar u ugovoru o osiguranju su uvjeti o kojima će ovisiti visina naknade i slučajevi kada će ona biti izdata bez suđenja putem sudova. Sve stavke prvo treba provjeriti, uzeti u obzir i tek onda možete staviti svoj potpis. Prvi je uvjet vrijedan spomena trajanje i zaključivanje takvog sporazuma. Ne mogu biti stariji od 20 godina i biti kraći od jedne godine. Čak i u slučaju trajnog osiguranja, podnositelj zahtjeva mora doći u agenciju i obnoviti ugovor, potvrđujući svoje postupke.

Druga važna točka odnosi se na vrstu smrti, jer će o tome ovisiti aktiviranje osiguranog slučaja. Popis situacija unaprijed se dogovara između predstavnika agencije i kupca, ali postoje stavke koje su uključene u bilo koji ugovor i, slijedeći ih, osiguravajuće društvo ne plaća naknadu.

Govorimo o sljedećim vrstama smrti :

- samoubojstvo;

- kozmetički postupci ili operacije;

- pojava u životu osigurane osobe opasnog hobija koji povećava rizik od smrti;

- kršenje režima liječenja koji je propisao liječnik.

U svakom od ovih slučajeva agencija ima pravo odbiti isplatiti naknadu korisnicima, pa je važno uzeti u obzir sve suptilnosti. Na primjer, u slučaju ekstremnih sportova ili opasnih poslova, može se uključiti klauzula o iznimci.

U svakom od ovih slučajeva agencija ima pravo odbiti isplatiti naknadu korisnicima, pa je važno uzeti u obzir sve suptilnosti. Na primjer, u slučaju ekstremnih sportova ili opasnih poslova, može se uključiti klauzula o iznimci.

Drugi važan uvjet odnosi se na visinu naknade. Klijent ga unosi u trenutku rasprave o detaljima ugovora, a ne agencija za osiguranje. Tek nakon navođenja iznosa vrši se ponovno prikupljanje novčanih doprinosa. Koliko novca ćete morati platiti na vrijeme, ovisi o visini naknade.

Trošak ovisi o mnogim čimbenicima. Ovdje igra ulogu vrsta ugovora i parametri klijenta, koji se izračunavaju pojedinačno u posebnom programu. Odnosno, zaposlenik agencije vozi u dob i podaci se analiziraju. Kao rezultat toga, ispostavlja se koliko ljudi živi do dobi koja će biti navedena u ugovoru ili za vrijeme trajanja ugovora.

Na iznos doprinosa dodatno utječu sljedeći uvjeti :

rod kupca;

rod kupca;- dob;

- stil života i loše navike;

- posao, hobi, prebivalište;

- zdravstveni pokazatelj i popis bolesti koje je klijent imao u prošlosti;

- trajanje osiguranja;

- uključivanje dodatnih stavki, uključujući iznimke;

- rezerve agencije za osiguranje u trenutku potpisivanja ugovora;

- povijest osiguranja kupca u prošlosti;

- demografska situacija u zemlji.

Svi ovi uvjeti neizravno utječu na izračun plaćanja osiguranja. Na primjer, osiguranje od smrti iz bilo kojeg razloga bit će mnogo skuplje od ugovora u kojemu je upisan samo jedan smrtonosni ishod.

Pravila za ispunjavanje ugovora

Prilikom sklapanja ugovora važno je zapamtiti da bilo koja agencija za osiguranje pokušava djelovati u njegovu korist. Svi zaposlenici, pravno pametni ljudi i znaju koji uvjeti mogu utjecati na naknadu osiguranja. Kupac to također mora znati kako bi u slučaju osiguranog slučaja rodbina mogla dobiti novčanu naknadu bez pravnog postupka. U ugovoru je potrebno navesti takve klauzule kao:

- vrste događaja osiguranja koji, prema mišljenju klijenta, mogu dovesti do smrti;

- pouzdani podaci o životu osigurane osobe. Najbolje je u paketu dokumenata priložiti dokumente koje je notar potvrdio;

- mjesto, datum registracije ugovora i podaci o svim sudionicima koji su sudjelovali u njegovom izvršavanju;

- iznos naknade.

Ugovor se može proglasiti nevažećim ako podaci nisu u potpunosti navedeni, iskrivljeni ili potpuno odsutni. Čak ni tužba ne pomaže osporiti neuspjeh agencije za osiguranje.

Potrebni dokumenti

Druga nijansa koja može prouzročiti odbijanje su dokumenti osiguravajućem agentu za vrijeme sklapanja ugovora. Morate dostaviti popis vrijednosnih papira, a njihove primjerke potvrditi javni bilježnik. Osim toga, svi se papiri moraju unaprijed provjeriti radi ispravnosti.

Popis potrebnih dokumenata uključuje:

- putovnica;

- mirovinska potvrda (za umirovljenike);

- izvještaj o liječničkom pregledu;

- upitnik koji je klijent ispunio o njegovom životu radi procjene rizika osiguranja.

Prilikom sklapanja ugovora s agencijom važno je znati sve značajke životnog osiguranja. Na taj ćete način izbjeći sporna pitanja u slučaju osiguranja. Pored toga, poštivanje svih pravila i zakona može značajno smanjiti troškove premija osiguranja, koje zaposlenici tvrtki koje pružaju ovu uslugu često snose.